Warren Buffett sürekli kullandığımız bir söz olarak bir keresinde şöyle demişti: “1. Kural: Para kaybetme. 2. Kural: Asla birinci kuralı unutma ve yatırım dünyasında öğrenmen gereken yegâne kural seti de budur.” Diye aktarmıştı bir yatırımcı için en önemli şeyleri. Bu sözü çok mu ciddiye aldım emin değilim ama bugün dönüp baktığımda sanırım para kaybetmemeyi önceleyen bir portföy yapısı kurmuş olduğumu söyleyebilirim. Ekim ayı içinde de yine bu anlamda piyasalardan bir ayrışma gösterdim. Sanırım genel kişisel portföylere veya profesyonel fonlara baktığımızda ortalama olarak %5 – %10 arasında bir negatiflik gördük geçtiğimiz ayda ve bunun yanında benim portföyüm %7’ye yakın bir getiri sağladı, pozitif anlamda. İnanılmaz bir alfa var burada. Piyasanın ortalamasına veya büyük bir çoğunluğuna korele olmayan bir şekilde herkes negatifken pozitif tarafta kalmak elbette mutluluk verici ve yanlışlıkla kaybetmeyen bir portföy yapısı kurmuş olabilirim. Tabii işin bu şaka kısmı bir yana, uzun zamandır üzerinde düşündüğüm bir şeyden bahsediyorum aslında.

Neredeyse bu yılın tamamında benim açımdan ortaya çıkan bir fenomen var ve üstünde çok fazla kafa yoruyorum aslında bunun. Piyasalar negatifken, özellikle seçimlere kadar olan o ilk 5 ayda çok daha net bir sonuç ortaya çıkmıştı. Sonrasında seçimin ardından birkaç aylık BİST-100 için çok yüksek performansa eşlik konusunda problemlerle yüzleşmiştik ve şimdi tekrardan, yeniden sene başında olduğu gibi herkes kaybederken makul bir getiri oranında kalabilmeyi başaran bir portföy yönetmeye çalışıyorum. Nasıl böyle olduğuyla ilgili fikirlerim elbette var ama öncelikli amacım bu değildi onu belirtebilirim. Zaten bugünlerde enflasyon verilerinin de açıklanmasıyla genel karşılaştırma tablosunu mutlaka paylaşmış olurum twitter’da ve orada çok daha yakından incelenebilir bahsetmeye çalıştığım şey. Ben genel manada riskli bir portföy yapısı kurduğumu düşünüyordum ancak bu noktada, sonuç olarak çok daha muhafazakâr getiri oranlarıyla ilerliyorum.

Şimdi bölüme devam edersek, sıklıkla iyi bir portföyün genel olarak piyasa negatifken bundan az etkilenmesini ve piyasa pozitifken de yine piyasaya benzer bir oranda ya da bir miktar daha yukarıda performans vermesi gerektiği üzerine tanımlama yapmaya çalışıyorum. İyi bir portföy demek yerine belki çok iyi bir portföy demek daha doğru olabilir aslında bu tanım için çünkü kolay yapılabilir bir şey değil. Sadece dışarıdan baktığımızda bize çok kolay gibi görünüyor. İyi veya ortalamanın biraz üstü bir portföyü ise endeks karşılaştırmalarında bir miktar yukarıda olanlar olarak değerlendirebiliriz böyle bir açıdan yaklaşırsak.

İşte tüm bunları sağlayabilmek için soru şuna dönüşüyor; para kaybetmemeyi mi önceliklendirmeliyim yoksa para kazanmayı mı odak noktası yapmalıyım? Zaten bu konu üzerine bir bölüm de yaptık ve bugün konuyu bir miktar daha derinleştirmeye çalışacağım. Temel fikirlerden bahsetmeye çalışacağım.

Öncelikle, belirtmem gereken en önemli kısım; trade yaparak, ya da işletmeleri önceliklendirmeden fiyat odaklı işlemler yaparak, piyasanın üstünde kalmanın pek mümkün olduğunu düşünmüyorum. Bunun birçok sebebi var, çok üstünde durduğumuz konulardan birisi yine zaten bu. Ancak kısaca buradaki fikri açmaya çalışırsak, günün sonunda özellikle de yıllık vadelerle bir karşılaştırma kıstasını baz aldığınızda bu tarz işlemler yapanların çok büyük çoğunluğunun piyasanın altında kaldığını görüyorsunuz. Bu zaten kaçınılmaz bir şey ve istatistiksel olarak neredeyse kanıtlanmış bir şey. Trade yapmanın bireysel ve amatör yatırımcılar için hiçbir şey kazandırmadığı hatta aksine büyük kayıplara yol açtığı çok uzun yıllardır gözlemleniyor ve bu konuda birçok raporlar yayınlanıyor. Biz sadece kendimizin o kaybeden grupta yer almayacağını düşünüyoruz sanırım ve yüksek ihtimalle kendimizi piyasanın ortalamasından ya da diğer katılımcıların çoğunluğundan daha akıllı görüyoruz. En büyük sebep bu olabilir sanırım kısa vadeli oyunlar oynamamızın. BIST-100 endeksini bu yıl için değerlendirdiğimizde, şu anda yaklaşık %36 civarında bir getiri sunmuş durumda. Yani yılbaşındaki endekse yatırılan 100 lira, bugün aşağı yukarı 136 lira olmuş durumda. Bu oldukça makul bir hedef olarak görünüyor ilk bakışta. Bu arada BIST-100 üzerinden örnek vermeyi daha çok seviyorum çünkü büyük bir çoğunluk bu piyasada bulunuyor ve karşılaştırmalara baktığımızda durumu daha net görebildiğini düşünüyorum insanların. Yoksa BIST haricinde benim baktığım birçok farklı enstrüman var ve daha geniş, genel bir fotoğrafa bakmanın daha faydalı olacağını düşünüyorum. Fakat şimdilik BIST üzerinden devam edelim. Bu yıl %36 şu anda dedik ve bu makul bir hedef dedik. Ancak bugünden geriye doğru baktığımızda makul görünüyor. Bildiğiniz gibi piyasalarda dikiz aynası her zaman için objeleri daha net gösteriyor; ön cama göre, yolun ilerisine göre. Zaten o yüzden geçmişe dönük yorumlar yapmak çok kolay ve herkesin yapabileceği şeyler. Bütün problem de geçmişe bu dönük yorumların, geleceğe doğru aktarılmasına yaşanıyor zaten. Her neyse, şimdi bu elimizdeki %36’ya baktığımızda eğer aylık parçalı dilimlere bölersek bu rakamı, seçim döneminden sonra önümüzdeki belirsizlikler sebebiyle ve riskler sebebiyle piyasadan çekilen bir oyuncu eğer Haziran ayıyla birlikte piyasadan çekildiyse ve bir fırsat bekliyorsa kenarda; %4 getiriyle piyasadan çıkmış demektir. Eğer bu oyuncu seçimlerin hemen ardından Haziran ayını bile beklemeden Mayıs ayında piyasadan çıkmış olsaydı; o zaman -%11 civarında bir negatif getiriyle ayrılmış olacaktı. Piyasanın bugünkü %36 rakamıyla bunu karşılaştırdığımızda, ortaya aradaki farkın neredeyse kapanması mümkün olmayacağı şeklinde bir sonuç çıkıyor. Yani kısaca para kaybetmemek için; yapılması gereken ilk şeylerden birisinin piyasada kalmak olduğunu söyleyebiliriz. Çünkü ilk ve en önemli rakiplerimizden birisi, piyasanın kendisi.

Şimdi çok daha ilginç bir noktaya geçelim isterseniz, trade konusuna tekrardan dönüş yapacağız. Şöyle ki; kısa vadeli hareketlerle ve doğru fırsatları doğru zamanda yakalamakla, doğru pozisyon değişikliklerine giderek; piyasanın bir adım daha önüne geçebileceğimizi düşünüyoruz. Şimdi bu noktadan baktığımızda, %36 gibi bir rakamı rakip olarak aldığımızda çok rahatlıkla aşılabilecek bir hedef gibi görünüyor. Bazı şirketlerin hisse performanslarıyla bu rakamı karşılaştırdığımızda, %100’e yakın veya daha fazla artmış olan hisse fiyatlarını hemen bir çırpıda aklımıza getirebiliyoruz ve endeksi geçmenin o yüzden çok büyük bir olay olmadığını düşünüyoruz.

Ancak bir karşılaştırma için isterseniz sadece son 3 yıla bir bakalım hep birlikte. Çok iyi bir trader olduğunuzu düşünerek son 3 yıllık endeks performansıyla bir karşılaştırma yapmaya çalışalım. Böyle bir veriye baktığımızda 2021 başından itibaren bugüne kadar, yani Kasım 2023 başı olarak sanırım tekrar belirtmek gerekiyor -bu yayını yaptığımız tarih- Bu tarih aralığında endeks %450 civarında bir getiri sağlamış. Yani endekse 100 lira yatırmış olsaydınız ve bu paraya yaklaşık 3 yıl boyunca hiç dokunmasaydınız bugün 550 liranız olacaktı. Şimdi fark etmemiz gereken şey şu; eğer trade yapıyorsanız ve piyasanın genelinden daha akıllı, daha zeki olduğunuzu düşünüyorsanız en azından kendinizi uzun vadeli olarak piyasayla karşılaştırmanız gerekiyor ve bu sadece 1 yıllık bir performansla bakılabilecek bir şey değil. En az 3-5 yıllık performanslara bakmak lazım. Böyle bir bakış attığımızda traderların genel olarak piyasanın üstünde kalmadığını görüyoruz. Hatta çoğunlukla, birçoğu böyle bir getiri hesaplaması yapmıyor bile. Son 3 yılda kabaca hesaplarla ve arkasında veri olmadan, birebir hesaplama olmadan yuvarlak rakamlarla konuşuyorlar ve gerçek getirilerinin ne olduğunu genellikle bilmiyorlar. Takip ettikleri bir şey değil çünkü onlar 1 haftalık kazançlarına, 1 aylık kazançlarına bakıyorlar. Ve ne yazık ki; bugün pek eleştiri yapmak istemiyorum aslında ama fintweet camiasında açık, şeffaf bir şekilde getiri oranlarını paylaşan kişi sayısı neredeyse yok denecek kadar az. Eğer bu oranı takip etmezsek saf getiri anlamında, portföy büyümelerinden bahsetmiyorum burada çünkü negatif bir getiri yaratsanız da eklemelerle birlikte portföyünüze ham, brüt bir şekilde totalde bakıldığında piyasanın üstünde olduğu gibi bir algı verilebilir ama gerçekte olan şey; reel getiri anlamında, her bir kapitalin etkisi net hesapla düşünülerek saf bir rakama bakılmak istendiğinde ortaya çok daha farklı sonuç çıkıyor ve piyasanın içine düştüğü hatalardan belki de en büyüğünün de portföy büyütme oranlarının getiri sanılması olduğunu düşünüyorum. Bu oran elbette çok önemli ancak piyasayla bir karşılaştırmaya sokulacak oran bu değil. Elma ve armutu karşılaştırmaya benziyor bu ve çok uzun bir zamandır bunu anlatmaya çalışıyorum. Ne kadar üstünde durmaya çalışsam az olduğunu düşünüyorum çünkü hala aynı hata yüksek oranda devam ediyor.

Yani, yaptığımız birçok basit hata var ve hatalı kurduğumuz bir sistemin içinde, gerçek manada getirilerimizden tamamen bi-haber ilerliyoruz. Böyle olunca da başarılı olup olmadığımızı değerlendirebileceğimiz rasyonel bir araç kalmıyor elimizde. Sadece sözlerle ya da tahminlerle, yuvarlamalarla veya sabunlamalarla kendimizi kontrol ediyoruz. Sanırım en büyük hatalarımızdan birisi bu ve bireysel olarak ne kadar erken bu hatadan dönersek, kendimizi ya da portföyümüzü bir profesyonel gibi değerlendirmeye başlarsak, hem gerçekler o kadar hızlı gün yüzüne çıkmış olacak hem de daha da önemlisi biz bu gerçekler karşısında rasyonel kararlar alabileceğiz. Örneğin ben şunu çok çok iyi görebiliyorum, 2022 yılı için %290 gibi bir getiriyle yeni yıla başlarken, bu yıl geçmiş başarıların aynı şekilde tekrarlanamayacağını veya aynı beklentilerle hareket etmememiz gerektiği üzerine yıl başında bazı yayınlarda bu konuyu açmıştım. Çünkü her yıl çok yüksek bir performans yapmak için; çok farklı bir şey yapıyor olmak lazım ve her yılın kendi içinde bambaşka dinamikler olduğu için, her seferinde çok farklı hareketler belki yapıyor olmak lazım. Bu sadece hisse senedi veya döviz veya benzeri yatırım araçları arasında geçişler yapmak değil, aynı zamanda portföyle ilgili de çok farklı kararlar almak gerekebilir, yıldan yıla değerlendirdiğimizde. Fakat ben şunu savunuyorum; eğer genel ortalamada karşılaştırma ölçütleri arasında ortalama bir yerde kalınırsa, yani makul olan hedeflenirse; uzun vadede bunun etkisinin, volatil bir portföyden ve getirilerden çok daha yüksek bir getiri yaratacağını söylüyorum. Ve bu aynı zamanda matematiksel bir çıkarım. Örnek olarak şöyle bir portföy düşünelim; bir yıl %20 yapıyor, ertesi yıl -5% yapıyor. Sonraki yıl %10 yapıyor ve sonra tekrar -5 yapıyor gibi çok dalgalı bir şekilde ilerleyen bir portföy var diyelim ki elimizde. Buna karşılık diğer bir portföy; her yıl makul bir şekilde sadece %5 – %10 pozitif aralığında kalıyor.

Aylık %10 getirmiş bir araca yatırım yapmıştınız diyelim basitçe:

— ًً۟ (@borsadabibasina) August 3, 2023

1) 100 birim yatırdınız ve bu 110 oldu. Getiri oranı %10

2) 100 birim yatırdınız, sonra kendiniz dışarıdan eklemeler yaptınız ay içinde. 20 birim diyelim. Ay sonu 130 birime ulaştınız. Fakat getiriniz %30 değil. https://t.co/saumUSTV5S

Şimdi bu noktada, getiri oranlarımızı doğru bir şekilde hesapladıktan sonra bazı problemlerle karşılaşmaya başlıyoruz. Kendimize nasıl bir karşılaştırma ölçütü almalıyız mesela? Çünkü şunu görmeye başlıyoruz; her farklı ülke takip ettiklerimiz arasındaki veya döviz cinsleri, altın gibi değer saklama araçları, konut, gayrimenkul, araç piyasası (Türkiye için), belki belli başlı bazı fonlar ve fon yöneticilerinin performansları; tüm bunların hepsine baktığımızda ortada neredeyse beş benzemeze yakın bir sonuç var. Hiçbiri bir diğerinin benzeri değil. Fonlar, özellikle de hisse senedi yoğun fonlar ilk bakışta BIST-100 endeksini takip edecekler gibi görünüyor ama sonuçlara baktığımızda arada kısmen bir korelasyon bulunsa da nihai sonuçlar, yani yıllık veya daha uzun vadeli performans sonuçları bambaşka noktalarda. Örneğin bu yıl için; NNF fonu müthiş bir performans gösterdi, endeks %36 civarlarındayken neredeyse %70’e yakın bir getiri oranı yarattılar ve ikiye katlamış durumdalar endeks getirisini. Tabi basit hesapla. Ancak şunu da eklemek gerekiyor; örnek olarak altın aynı vade için %65 civarında bir getiri yaratmış durumda. O halde akıllara hemen şu soru geliyor; ben bir fon gibi piyasalarda çok fazla işlem yaparak, her piyasa hareketi karşısında pozisyonumda güncellemeler yaparak, sürekli haber akışları ve stresli bir şekilde ekran takibi yaparak sadece altının %5 üzerinde bir noktada kalacaksam, tüm bunların ne anlamı var o zaman? Basitçe hiçbir şeyle uğraşmadan sadece altın tutabilirim ve çok daha yüksek bir performans yaratabilirim. Yattığım yerden.

İşte bu nokta, yatırımcılardan birçoğunun düştüğü hatalardan en büyük olanı. Aslında yatırımcılardan demek doğru olmayabilir, piyasalarda işlem yapmaktan çekinen boomer yatırımcılardan bahsediyorum, bıyıklı olanlardan. Çünkü onlar genellikle bu altın kıyaslamasına giriyorlar ve durdukları yeri gayet makul görüyorlar ve para kaybetmediklerini, aksine yatırımlarının değerini koruduklarını düşündükleri bir yanılgının içine giriyorlar. Her portföyde elbette belli başlı bir oranda altın tutulması gerekebilir. Buna asla karşı değilim, birbiriyle korelasyonu düşük odaklı bir portföyü her zaman için savunuyorum. Ve aslında artık bugünlerden itibaren portföylerde altına ayrılan yüzdenin Bitcoin tarafına kayması gerektiğini söylüyorum genellikle ve bu çok naif, düşük perdeden bir öneri. Daha fazlasını söyleyerek insanları korkutmak istemiyorum, başlangıçta belki suya sadece ayağını değdirerek bir ısı kontrolü yapmak herkes için daha uygun olacaktır. Fakat bu konuda ne düşündüğümü sanırım çok uzun süredir dinleyenler çok net biliyorlardır ve yine hatırlatma olarak buradaki Bitcoin ile ilgili bölümlere mutlaka bir göz atmalarını önerebilirim eğer onları atlayanlar varsa. Yine Satoshi radyodaki HODL Günlükleri ismiyle yaptığımız diğer podcast içeriklerine de bir bakılabilir. Orada daha hardcore ve sansürsüz Bitcoin üzerine konuşuyoruz. Burada kendimi biraz sansürlemeye çalışıyorum. Ayrıca tekrardan tüm bunları yapabilmemize olanak sağlayan BtcTürk Hisse ve Kripto tarafına da tekrardan teşekkür etmem gerekiyor burada.

Her neyse konuya devam edelim. Aslında bir reklam kaygısıyla da söylemiyorum bunları sadece Bitcoin üzerine konuşmak çok daha ilgimi çekiyor ve benim finansal bağımsızlığı kavramamdaki en önemli katalizörlerden birisi oldu, Bitcoin. Saf bir bağımsızlık sunuyor çünkü ve o fikirleri anlatmak çok daha hoşuma gidiyor. Her gün tüm portföyümü Bitcoin’e kaydırmamak için kendimle bir savaş halindeyim. Aynı o altıncıların bakış açısına yakın bir şekilde ne gerek var ki diye düşünmeden edemiyorum bazen. Bitcoin portföyümün en büyük bölümünü oluşturuyor, kimisi için rahatsız edici derecede görünebilecek bir büyüklükte ve buna rağmen geri kalanı hemen bir anda dönüştürebilirim çok gidip geldiğim fikirlerden birisi bu. Fakat bir portföy mekaniği anlatırken, portföyün içindeki araçların bir çeşitlendirmeden uzak ama aynı zamanda korelasyondan da uzak olması gerektiğinden bahsederken siz dinleyenlere çok korkutucu ve kabul etmesi zor gibi görünebilecek şeyleri söylemek yerine, daha yumuşak aslında konuşmaya çalışıyorum. O yüzden suyun sıcaklığına bakılabilmesi için bir teşvikte bulunmayı kendime görev edinmiş durumdayım sadece. Ve yine kişisel olarak burada bir portföy mekanizması olsa da ben çok daha farklı bakıyorum aslında olaya. Hisse senetleri, sevdiğim ve geleceklerine güvendiğim, sahibi olmaktan, küçük bir ortağı olmaktan gurur duyduğum şirketler. Böyle olmasına özellikle özen gösteriyorum ve sadece fiyatı yükselecek diye, ya da şirketin kendi içsel dinamiklerini bir kenara bırakıp piyasa beklentileriyle bir şirkete ortak olmamaya gayret ediyorum. Gerçekten de benim için çalışan, üreten, pastadan bana da düşen payımı veren; kapitalizmin bize sunduğu en büyük fırsatlardan biri olan pay ortaklığı hakkımı kullanarak bir kar elde etme amaçlı ve temettü ödemeleriyle kâr payı elde etme amaçlı yatırım yapıyorum. Bu kadar basit aslında. Bitcoin, bu noktada portföyün geri kalanından tamamen ayrışıyor ve onu bir özgürlük aracı olarak görüyorum. Bir çıkış stratejisi benim için. Last resort, yabancıların tabiriyle. Zaman zaman paranın ya da değerin, az gelişmiş varlıklardan ya da değeri düşük varlıklardan daha değerli olanlara doğru akması gerektiğini söylüyorum. Birçok kez tekrar etmiş olabilirim bunu. Bitcoin bu anlamda son ulaşılan nihai değer noktası bana göre. Ve hisse senetleriyle aynı kefede veya diğer yatırım araçlarıyla aynı şekilde değerlendirilmemeli. Çünkü bunun birçok örneğini yaşadık; savaşlarda, depremlerde ve daha birçok farklı olayda önemini tekrar gördük.

Neyse toparlayalım burayı artık. Öyleyse, para kaybetmemek için ikinci alt kural sanırım şu olabilir; değersiz varlıkları değerli olanlara doğru geçirme takası, para kaybetmemek demek. Parayı nasıl anladığımızdan bağımsız söylüyorum bunu ve o kısma girersek içinden çıkamayız o yüzden para tanımını es geçiyorum bu noktada.

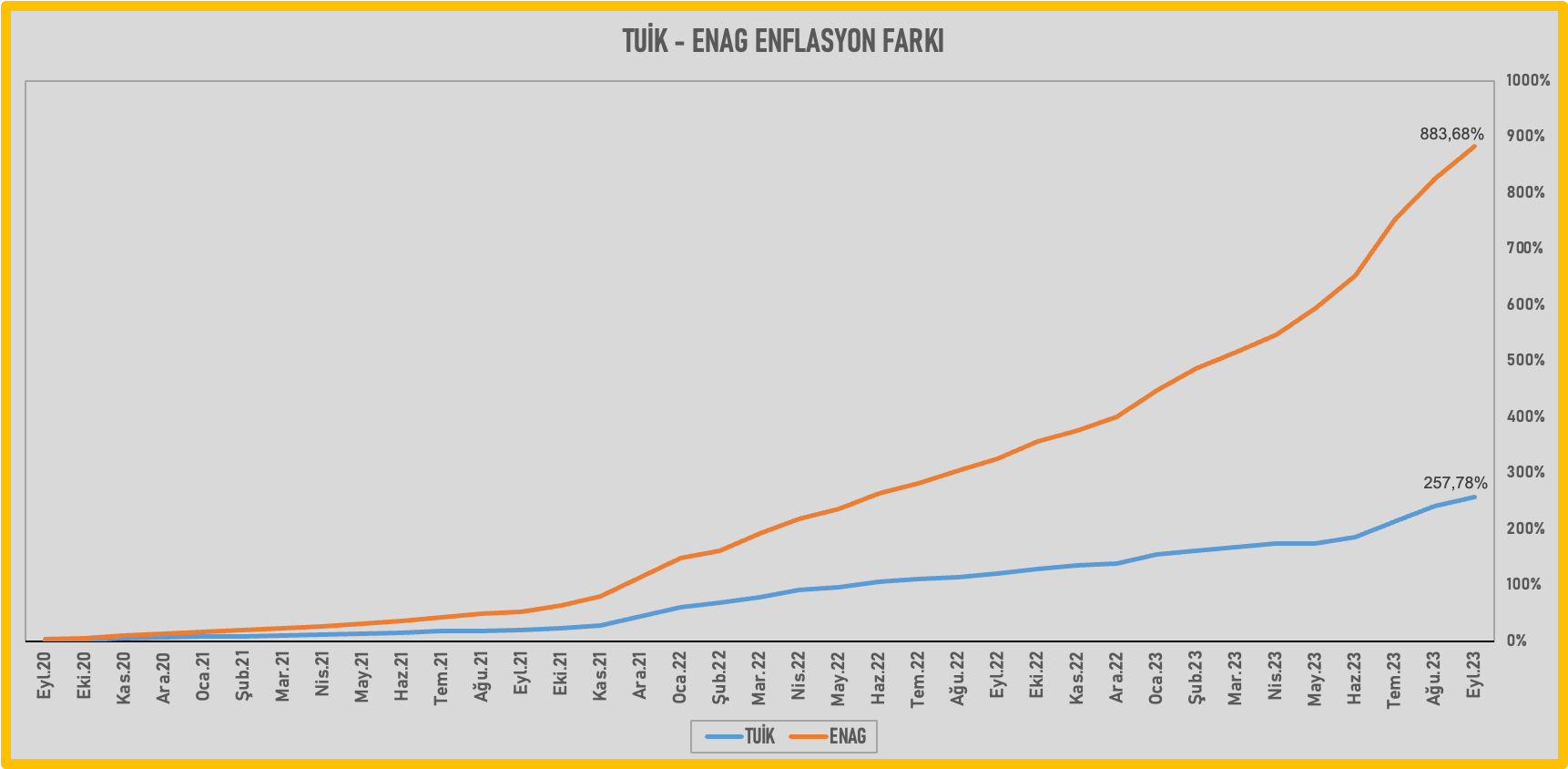

Yine para kaybetmemekle bağlantılı çok önemli bir nokta var genellikle kaçırdığımız. Enflasyon konusu. Aslında gözümüzün önünde duruyor ve çok kaçırmışa benzemiyoruz ilk bakışta fakat çok ince bir nüans var bana göre atlanan. Biz enflasyonu genellikle yıllık bazda hesaplıyoruz. Mesela 2023 için enflasyon %80’e yaklaştı diyoruz. Ki bu rakam da doğru değil aslında, birazdan detaylarına gireceğiz. 2022 için enflasyon %100 oldu diyoruz. 2021 için yuvarlak bir rakam olarak söylüyorum; %60-%70 enflasyon vardı diyoruz. Atladığımız nokta şu; bu rakamlar yıldan yıla bileşik olarak birbiri üstüne ekleniyor. Basit bir hesapla durumumuzu değerlendiremeyiz yani ve uzun vadeli enflasyona bakmamız lazım. Bununla ilgili bir grafik de paylaşmıştım twitter’da. Şu an bu bölümün ilk yayın tarihi olan Ekim 2023 sonu için bir grafik hazırlamadım ama Eylül’2023 sonu için kümülatif bir sonuç çıkarmıştım ve paylaşmıştım. ENAG raporlarına göre Eylül-2023 tarihine kadar son 3 yıllık enflasyona baktığımızda kümülatif olarak ortaya çıkan sonuç; %883 seviyesinde. İnanılmaz bir rakam bu. Pek dikkat etmediğimiz bir rakam aynı zamanda. Bu rakam bize şunu anlatıyor; son 3 yıl içinde eğer portföyünüzü 9 kat büyütemediyseniz, para kaybettiniz demektir. Enflasyon muhasebesi yaparsak. Kimisi bu noktada ENAG rakamlarını kabul ediyor, kimisi TUİK kabul ediyor veya kendi enflasyonunu hesaplamaya çalışıyor ama ortada bir gerçek var. Bileşik bir enflasyon hesaplaması yapmıyoruz ve bunun sonucunda gerçekten para kaybedip kaybetmediğimizi kontrol edemiyoruz sonuç olarak. Şimdi aynı dönem için TÜİK rakamına bakarsak; %257 gibi bir enflasyon görünüyor son 3 yılda. Burada çok ilginç bir durum ortaya çıkmaya başlıyor. ENAG enflasyon 9 kata yakın arttı diyor, TÜİK 3,5 kat arttı diyor ve bu aradaki uçurum farkın bedeli ne yazık ki bizden çıkartılıyor. Maaşlar, diğer gelirler EFE – TÜFE hesaplamasına göre belirleniyor ve TÜİK rakamları baz alınıyor. Eğer biz aynı şekilde portföyümüzün getirisini de TÜİK enflasyonu üzerinden hesaplarsak çok büyük bir yanlış yapmış oluruz ve insanların düştüğü en büyük hatalardan birisi de bu işte. Özellikle de BES yatırımcılarının. Yine bu konuda da son günlerde bir karşılaştırma hesabı ve detaylı bir analiz paylaşmıştım twitter’da.

BES fonlarının büyük bir çoğunluğunun TÜİK enflasyonuyla korelasyon içinde olduğunu göstermeye çalışmıştım ve yalnızca çok nadir sayıda fonların gerçek bir performans gösterdiğini çok net bir şekilde ortaya çıkarttığımı düşünüyorum o çalışmada. Fakat insanlar ekranlarında %200 – %300 gibi rakamlar gördüğünde, büyük sayıların gizemi içinde kayboluyorlar ve bir getiri yaratıldığı yanılgısına düşerek yatırımlarından çok memnun bir şekilde davranıyorlar. Hatta belki double down diyebileceğimiz, daha da üstüne düşerek yatırım yoğunluğunu arttırıyorlar. Yani çoğunlukla, para kaybettiğimizin farkında değiliz aslında ve bu çok tehlikeli bir durum.

Öyleyse şunu anlamamız gerekiyor, bizim piyasalar için yani BIST-100 odaklı bir performans değerlendirmesi yapmak yanında, ekstra olarak enflasyon rakamlarını da göz ardı etmemeliyiz. Çünkü gerçek getiriler enflasyon üstünde kalan rakamlar olabilir ancak. Onun dışında para kaybediyoruz demektir ve Buffett’ın birinci kuralını belki hiç uygulayamıyoruz demektir, tam tersini yaptığımızı düşünsek bile. Piyasalarda işte en çok atlanan kısımlardan birisinin de bu olduğunu düşünüyorum çünkü biz Amerika gibi; paranın zaman maliyetini ortalama veya ortalamanın çok altında hisseden insanlar değiliz. Bu yüzden çok daha dikkatli davranmalıyız. Yani getiri oranlarını doğru hesaplamak üzerinde ne kadar dursam az olduğunu düşünüyorum o yüzden.

Şimdi bu kısımları bir kenara bırakırsak, her şeyi doğru karşılaştırdığımızı kabul edersek ya da doğru yöntemleri benimsedikten sonra, sanırım para kaybetmemenin çok daha önemli bir adımı başlıyor. Piyasalarda bana kalırsa anlamamız gereken yine en önemli şeylerden birinin: eldeki bir kuş, daldaki iki kuştan iyidir sözü olduğunu düşünüyorum. Peki ne demek bu?

- Muhafazakâr ve makul bir noktada durabiliyorum ve bir portföy yönetimi için bence kişinin sahip olması gereken en önemli prensiplerden birisi bunlar.

- Momentum takibi yapmamış oluyorum ve getiri tuzaklardan ister istemez kaçınmış oluyorum. Piyasalarda çok fazla getiri ve fiyat tuzağı var ve her an birinin içine düşmemiz an meselesi. Eğer sürekli karar veren ve sürekli piyasanın üstünde kalmak için çabalayan bir yapıda olursak. Bu sebeplerle her zaman için, elimizde olanlara daha fazla odaklanmamız gerek bana göre ve komşunun tavuğuna, komşunun horozuna yan gözle bakmamak gerek. Bunlar sizi piyasadan otomatikman ayrıştıran ve özgün bir portföy yaratmanızı sağlayan temel noktalar.

Yani aslında kısaca Marcus Aurelius’un dediği gibi; “Hayattaki amaç çoğunluğun yanında olmak değil, kendini delilerin saflarında bulmaktan kaçınmaktır.” sözünü eğer piyasaya uyarlamak istersek şöyle bir şey olabilir; “piyasalardaki amaç momentumun ve çoğunluğun yanında olmak değil, kendini çılgınlıkların arasında bulmaktan kaçınmaktır.” diyebiliriz. Para kaybetmemenin belki de temel aforizması bu söz olabilir bana kalırsa.

Fakat aforizmaları bir kenara bırakalım isterseniz. Piyasalardaki bu momentum değişimleri üzerine birkaç şey daha söylemek istiyorum çünkü. Şöyle düşünebiliriz; özellikle volatilite üzerine konuşmak gerekirse momentumun bir sonucu olarak, bir şirketin fiyatı yıl içinde oldukça oynaklık gösterebiliyor. Dönemsel beklentilere ve özellikle de piyasanın ilgisine göre, şirketler için fiyat hareketleri 1 yıl içinde genellikle endeksin hareketinden belki birkaç kat daha fazla hareket ediyor. Biz de buna volatilite diyoruz. Fakat göz ardı ettiğimiz tarafı şu; volatilite bir varlık yaratım aracı ya da getiri aracı değil, traderların düşündüğünün aksine. Tam tersi şekilde volatilite, fiyat oynaklığı; bir varlık transferi aracı. 3 ay içinde veya 1 yıl içinde bir şirketin hissesinin fiyatı, 50 liralardan 100 liralara çıkıyor ve sonra tekrar 50 liraya düşüyor belki. Ya da tam tersi şekilde 50 liradan 25 liraya düşüyor, sonra tekrar 50’ye çıkıyor. Piyasadaki oyuncular da genel olarak işte buradan kar ettiklerini öne sürüyorlar. Fakat itiraz etmek zorundayım. Bölümün başında da konuştuğumuz gibi bunu başarabilenler sadece çok küçük bir azınlık ve total piyasanın belki ancak %5 civarını oluşturuyorlar ve burada olan şey aslında bir varlık transferi. Şirketin bu kadar kısa süre içinde önümüzdeki 5 yılda veya 3 yılda ulaşacağı noktayla ilgili bir değişiklik olmadı. Şirketin değerinde eğer değeri sübjektif olarak kabul edersek -ki öyle olduğunu düşünüyorum. Bu sübjektif hesaplamada çok kritik bir değişim olmuyor genellikle, böyle kısa vadelerde. O yüzden burada olan şey, bir getiri yaratma modeli değil aslında tam manasıyla bir varlık transferine dönüşüyor. Yani kısaca tekrar altını çizersek; volatilite varlık yaratmıyor, varlık transfer ediyor. Eğer bu oyunu oynayabildiğimizi düşünüyorsak, kendimizden bu kadar eminsek, tehlikeli bir noktaya geçmiş oluyoruz ve bir gün mutlaka, volatilitenin acı yüzüyle karşılaşacağız demektir.

Şimdi bir toparlama yaparsak; piyasayı yenmek ve eğer reel bir ölçüm yapıyorsanız para kaybetmemek, gerçekten de hiç kolay bir iş değil. Birçok kişinin başardığını sandığı, fakat başaramadığı bir şey. Kabul etmesi de zor bir gerçek, bir piyasa oyuncusu için. Çünkü genellikle yanlış olduğumuzu anlayana kadar, yanlış yapmak neredeyse kesin bir şekilde doğru yapılıyormuş gibi görünüyor. Ancak bu eşiğin diğer tarafına geçmek ve hatalarını görebiliyor olmak, insan zihninde patlamalara yol açan bir eşik. Ve bizim elimizdeki tek avantaj, diğer yatırımcılara göre; bu nüansların farkında olmak ve makul, gerçekleştirilebilir, ortalamaya yakın bir performans gözetmek. Çünkü yeterince uzun süre ortalamada kaldığınızda; bileşik olarak ortalamanın gücünden yararlandığınızda yüksek ihtimalle para kaybetmemiş oluyorsunuz ve piyasalardaki ilk kurallardan birisi de bu zaten.